Am făcut un calcul şi pentru creditele ipotecare. Unde sumele sunt mult mai mari decât la creditele de consum. Scadenţele sunt mai mari. Ajungi să plăteşti apartamentul încă odată dacă optezi pentru un credit pe 30 de ani.

Să pornim de la următorul exemplu:

Credit ipotecar, 30 de ani scadenţă, dobânda de 4% pe an fixă (m-am orientat după nivelul actual al dobânzilor în Prima Casă), rambursare în anuităţi constante, dobânda se calculează lunar, se plăteşte lunar. Valoare credit: 225.000 lei (cam în jur de 50.000 Euro la 4,5 lei). Am mers pe ipoteza că acest credit începe să plătească principal din prima lună. În varianta cu perioadă de graţie am adăugat încă 9 luni la final de credit.

Am luat 3 scenarii în calcul:

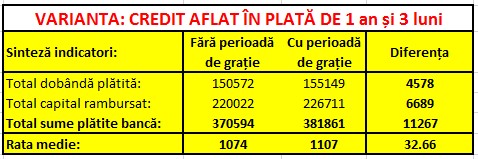

Scenariul 1: Creditul se află la 1 an şi 3 luni de rambursare din cei 30.

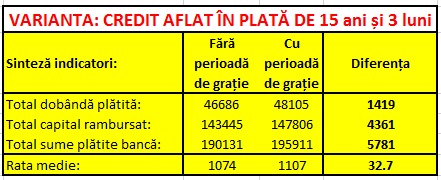

Scenariul 3: Creditul se află la 15 ani şi 3 luni de rambursare din cei 30 (am luat creditul acum 15 ani şi 3 luni).

Scenariul 3: Creditul se află la 15 ani şi 3 luni de rambursare din cei 30 (am luat creditul acum 15 ani şi 3 luni).

Trebuie spus că, în toate cele 3 scenarii, suma lunară de plată creşte IDENTIC: de la 1.074 lei la 1.107 lei, diferenţa fiind de 32,66 lei / lună în plus la rată dacă se utilizează perioada de graţie. Deci, pe efortul lunar de plată, nu contează cât timp mai ai până la scadenţă. Vei adăuga la cât plăteai până acum ACEEAŞI SUMĂ.

În scenariul 1 (poza 1):

Diferenţa dintre scenariul fără perioadă de graţie şi cel cu perioadă de graţie este de 4.578 lei pe dobândă, 6.689 lei pe principal. Suma totală plătită în plus este de 11.267 ani, sumă care însă se repartizează pe o perioadă de 28 de ani de acum înainte. Efortul lunar în plus fiind 32,7 lei / lună.

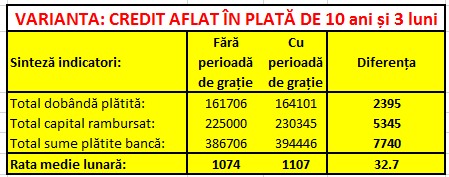

În scenariul 2 (poza 2):

Diferenţa dintre scenariul fără perioadă de graţie şi cel cu perioadă de graţie este de 2.395 lei pe dobândă şi 5.345 lei pe principal. Suma plătită în plus fiind de 7.740, repartizată pe 20 de ani de acum înainte. La acelaşi efort lunar în plus.

În scenariul 3 (poza 3):

Diferenţa dintre scenariul fără perioadă de graţie şi cel cu perioadă de graţie este de 1.419 lei pe dobândă şi 4.361 lei pe principal. Suma plătită în plus fiind de 5.781 lei, repartizată pe 15 ani de acum înainte. Tot la acelaşi efort lunar în plus.

Desigur, dacă vrei să manipulezi, multiplici cei 32 de lei în plus pe lună cu perioada foarte lungă pe care se acordă astfel de credite ipotecare. Când înmulţeşti 33 lei / lună cu 28 ani x 12 luni normal că îţi dă o sumă imensă. Dar, până la urmă, e vorba de efortul lunar. Acela trebuie avut în vedere. În plus, în toate aceste calcule care presupun sume plătite în viitor, trebuie folosită şi actualizarea. Suma nominală e mai mare decât suma actualizată. Dar asta este o discuţie mai sofisticată.

Nimeni nu te obligă să foloseşti toate cele 9 luni. Şi nimeni nu te obligă să continui să plăteşti dobânda sau să plăteşti principalul, dacă banca acceptă prin negociere acest lucru.

Decizia de a apela la perioada de graţie este a fiecăruia dintre debitori. Ea adaugă o sumă lunară în plus dar ea e modică. Pentru că, în perioada de graţie, sunt amânate aproape 1 an sume care, în cazul creditelor ipotecare, sunt importante (aici vorbim de o sumă lunară de circa 1.100 lei. Care, la început de credit, e dobândă şi mai puţin principal. Către final de credit e invers. Fiecare trebuie să îşi facă calculele sale. Şi fiecare trebuie să îşi citească cu mare atenţie contractul de credit – secţiunea FORŢĂ MAJORĂ.

Atunci când iei un credit de la o bancă pe 30 de ani trebuie să te gândeşti că, pe această perioadă, şansele de a te lovi de 2-3 recesiun sunt foarte mari. Mai ales în ziua de astăzi. Ciclurile economice au devenit mai dese şi mai ample. Şi volatilitatea pieţelor.